来源:

4月1日晚间,港交所网站显示We Doctor Holdings Limited (微医控股有限公司)递交招股书。自此,微医传闻多次赴港上市终于落定。

此前有非常多的微医分析文章,要么做简单的数字罗列,要么无脑肯定或者否定,要么把微医自己披露的十个经营风险当作发现新大陆一样,危言耸听,根本不清楚其实这是通用的文案,每个公司都会这么写。

因此Dr.2仔细研究了一下微医这块的业务,危与机并存,先来整体梳理一下!

根据微医招股书,微医定位于数字医疗领域。此前的上市分拆计划或有所变动。招股书显示,递表前,微医已经完成重组。重组之前,微医已经可分为数字医疗服务和非数字医疗服务。非数字医疗服务中,包括了保险经纪、医药交易平台、医学教育、视频技术及非数字医疗服务领域的股权投资。重组后,上市公司平台主要业务为数字医疗,而非上市公司负责非数字医疗服务。

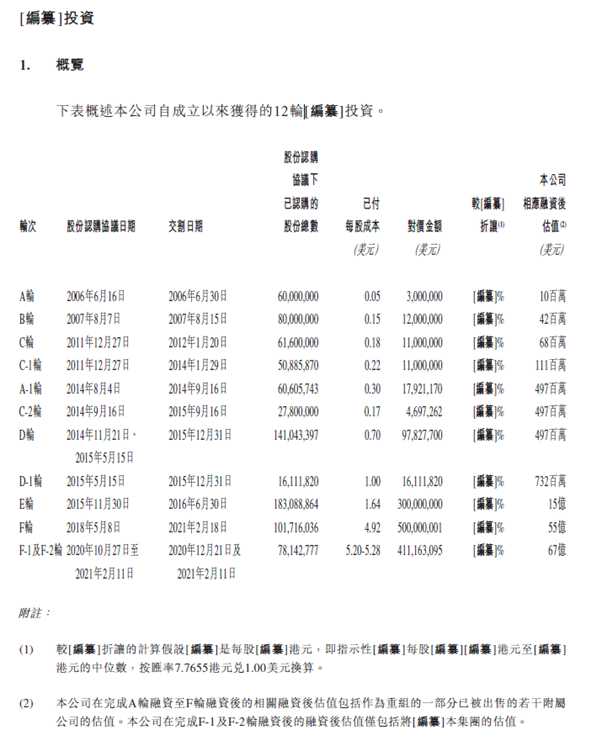

微医成立于2010年,前身为挂号网,主要为医院提供预约挂号等就医流程优化服务,2015年更名为微医,并在当年年底创建了全国首家互联网医院——乌镇互联网医院。自成立以来,微医备受资本追捧,先后完成累计超百亿元融资,IPO前,腾讯为其最大外部股东,其他机构股东还包括高瓴资本、五源资本、中投中财、启明创投、红杉中国、高盛实体等。

微医本次IPO招股书的重点数据摘要如下:

医院医生数:

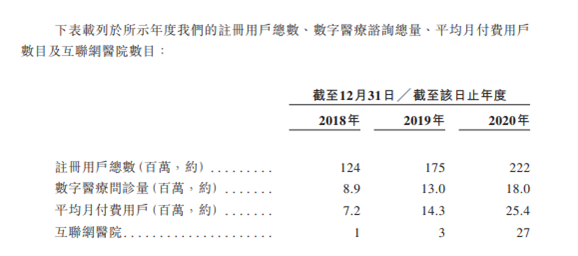

截至2020年12月31日,微医注册医生数超27万名,其中主治醫生或以上級別的約佔86%。

微医连接了国内超过7800家医院,其中包括95%以上的三甲医院。微医已经建立了27家互联网医院,其中17家互联网医院能够支持医保结算。

用户数据:

截止2020年底,微医注册用户约2.22亿,2020年平均月付费用户约2540万,数字医疗问诊量2020年为1800万。2018年-2020年,微医平台提供的数字医疗问诊量达4000万次。

收入利润:

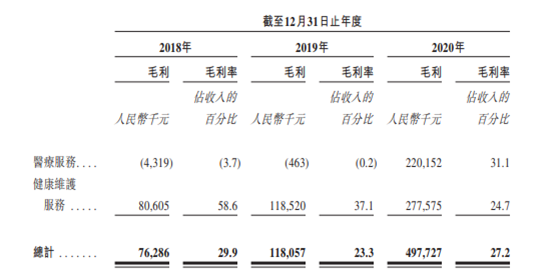

2018、2019、2020年,微医营收分别为2.55亿、5.06亿、18.32亿。2018、2019、2020年,微医综合毛利率分别为29.9%、23.3%、27.2%。

主要业务:

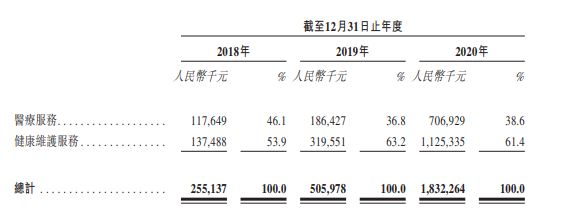

微医的主要业务由医疗服务和健康维护服务组成。2020年,医疗服务营收7.07亿,健康维护服务营收为11.25亿,两者占比分别为38.6%和61.4%。其中,医疗服务毛利率为31.1%,健康维护服务毛利率为24.7%。

医疗服务收入主要包括:(1)数字医疗咨询及诊断;(2)互联网医院服务中心提供的全科医疗服务;(3)专科护理服务,特别是由专科诊所提供的ART(辅助生殖技术)服务,以及销售与ART相关的设备。2020年1月,微医通过收购Genea将服务项目扩展至辅助生殖服务。截至2020年12月31日,微医在澳大利亚及泰国拥有9家辅助生殖治疗诊所。

于业绩纪录期,微医来自医疗服务的收入分别为1.18亿元、1.86亿元及7.07亿元,分别佔截至2018年、2019年及2020年12月31日止年度总收入的46.1%、36.8%及38.6%。

2018年及2019年,医疗服务的毛利率为负数。根据招股书:主要是由于互联网医院服务中心的运营处于起步阶段,该情况下微医建立互联网医院服务中心的设施及招募医师时产生了重大成本。

健康维护服务主要包括:(1)数字慢病管理服务,即为特定慢病会员提供线上+线下综合治疗及药物配送服务。微医累计慢性病用户超过14.5万。2020年,数字慢病管理服务会员带来的年平均收入约为3600元。

(2)健康管理服务,包括为企业客户及最终用户或员工提供综合健康管理服务,以及流动医疗服务。截至2020年12月31日,微医此项服务已覆盖200多家企业客户、超过1900万名会员。

健康维护服务分部的收入主要包括:(i)向会员提供数字慢病管理服务,主要包括用药;(ii)按所提供流动医院服务向基层医疗机构收取服务费,其中大部分在年初设备交付时一起确认;(iii)按综合健康管理服务的注册最终用户数收取服务费;及(iv)作为云检服务的一部分的医疗设备销售。

於业绩纪录期,微医来自健康维护服务的收入分别为1.37亿元、3.20亿元及11.25亿元,佔截至2018年、2019年及2020年12月31日止年度总收入的53.9%、63.2%及61.4%。

可以看到从2018-2020年间,各自对半,慢慢后者逐渐拉开了与前者的差距。此次以“数字医疗服务平台”为定位的微医,目前大部分收入来自会员式健康维护服务(占总收入61.4%),而非数字医疗服务的业务。

再从收入增幅来看,虽然2020年收入较2019年收入从5.06亿增加到18.32亿,增加262.1%,但是拆分后可发现,2020年两项业务收入增长也并非来自于数字医疗带来的增长,而来自于收购辅助生殖机构Genea和泰安药房带来的新增量。收购Genea提供专科医疗服务,为收入增长贡献了4亿元。收购安泰药房提升慢病管理服务能力,实现收入增加3.89亿。

而作为微医核心业务,数字问诊服务,即便是疫情刺激下在2020年收入仅增加了0.78亿。

换句话说,你再收购一个牙科,美容或者辅助生殖机构,或者再买几家药店,你的营收会快递上去,但这块和微医的数字化业务基本关系不大,全国的患者导流到自己局部的几家店是不可能也没有什么意义的,何况还有一批店在海外,这里有收购非核心业务凑营收增长的嫌疑,但至少比医渡云拿卖口罩,呼吸机等防疫物资的钱算到数字平台的逻辑要好,因为这还是一块持续业务,不会出现明年断崖,与互联网医疗服务的逻辑至少从形式上没什么问题。

那么从另外一个角度来看,在疫情肆虐的19年与20年,微医的核心数字问诊业务并没有达到行业的平均增速,大批公司都翻倍增长或者至少两位数增长,而微医几乎没有变化,我们可以把义诊导致的损失这块去掉,因为并不是微医一个平台做义诊,大伙都在做。因此在这个行业都在高速增长的情况下,微医核心业务的市场行业地位其实是大幅下降了,也落后了,因此确实有业务不够,并购来凑的嫌疑,开始做出总收入快递增长的曲线。计算毛利率,成本与估值的时候,Dr.2认为应该全面分开!拆开来分别估值。

毛利率与销售成本

随着微医整体收入增加从2018年2.55亿到2020年18.32亿,销售成本迅速大幅上升(从1.79亿到13.35亿),但相比之下毛利率并无明显变化(从29.9%到27.2%)。这不符合互联网企业成长规律,没有体现互联网企业的综合边际成本快速递减,也就是随着销售规模增加,毛利率快速上升的特点,反而符合类似重资产运营的毛利率特点,也就是业务收入与业务成本呈现相对稳定的比例关系。这也是因为里面确实混入了大体量的重资产业务,辅助生殖诊所和一个药房。这就很好理解了,甚至重资产业务的毛利率还超过了互联网医疗服务的部分!

而作为主要收入来源的健康维护服务,该项业务的销售成本2018年为0.57亿,到2020年两年时间,销售投入增加到8.45亿。在销售成本翻了15倍的情况下,毛利率反而逐年大幅递减,从2018年58.6%降至2020年24.7%。

对此,招股书给出的解释是:“我们提供从诊疗到处方的全面数字慢病管理服务,而后者产生的利润率较低。由于我们与地方政府合作,吸纳用户在我们的平台上注册以及成为我们的会员,并由公共医保系统直接结算,我们策略性地降低数字慢病管理服务的整体利润率,以获得更多会员及地方的医疗资源。随着数字慢病管理服务市场占有率的不断提升,我们将实现规模效益,毛利率亦会相应提高。”

对此,Dr.2的个人看法是,医保是一个公共服务资源,短时间由于企业的投入和政府关系,比如平安,微医和某些地方公司占得部分先机,率先开始了对接,但是从更长期的角度来说,一定会制定一个标准,放开准入,给一个接口,或者制作一个平台,弄好规则,让行业内玩家充分进入,类似现在的医保定点医院和定点药房的选择一样,不可能给少数企业的,那不是变成另一种形式的垄断吗?所以领先只能是暂时的,随着线上医保规模进一步扩大,一定引入更多竞争,这块毛利率未必能如招股说明书披露的那样会增长,因为医保一定不可能让你获得暴利,只能是温饱,如果巨大毛利,那不是你错了,就是国家错了!

销售成本明细

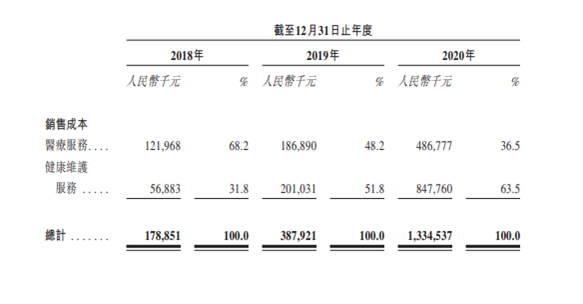

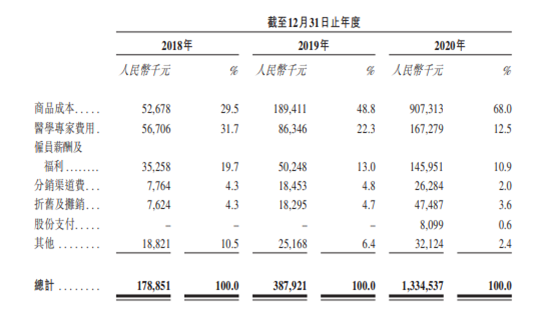

销售成本主要包括商品成本、医学专家费、雇员薪酬及福利、分销渠道费、折旧及摊销、以股份为基础的付款以及其他。

根据明细表,在销售成本中,比重占据较大的是商品成本。微医的商品成本主要包括医药产品成本及设备成本。商品成本构成总销售成本的大部分金额,截至2018年、2019年及2020年12月31日止年度,商品成本分别占总销售成本的29.5%、48.8% 及 68.0%。

净亏损

除去可转换优先股公允价值变动和股份为基础的薪酬开支等因素的影响,2018、2019、2020年,微医调整后净亏损分别为4.15亿、7.57亿、8.69亿,经调整后净亏损率分别为-163%, -150%和-47%,逐年收窄。

从目前在港股上市的几家数字健康概念公司的财报来看,阿里健康2020年上半年实现扭亏为盈,经调整后净利润为4.36亿,京东健康同期经调整后净利润为3.70亿,平安好医生2020上半年经调整净亏损为2.08亿元,全年经调整后净亏损5.19亿元。

就目前来看,微医的亏损程度仍远大于以上三家,如何盈利将是其需要回答的首要难题。而微医已经把部分医药,保险等资产放在下一个上市平台了,这块数据只能等那部分上市再披露了!

当然,从目前这些数字健康概念公司的主营业务及营收结构上看,仍以医药电商为主。京东健康2020上半年87亿收入中,94.5%的营收由电商业务(自营+商家入驻)斩获,阿里健康2021财年上半年71亿收入中,电商(自营+商家入驻)贡献了97.2%。因此,除了医药电商,数字医疗服务如何实现盈利也是全行业面临的问题。

账上现金:

截至2020年末,微医的现金及现金等价物达到18.3亿元,相比2019年增加了12.4亿元。微医2020年经营活动所用的现金净额为9.41亿元,投资活动和融资活动所得现金净额分别为16.3亿和5.5亿元,微医绝大部分的现金支出用做自建立互联网医院及扩张流动医院服务、大数据平台研发及员工薪酬及福利方面的开支。

更多的业务收入和毛利来自于投资与扩张的行为,内生性增长不是很理想,至少这块披露上市的部分是如此,而分拆上市在资本市场一般都是“靓女先嫁”的逻辑,所以很可能未上市部分这块还不如已经披露的部分!

但整体来说,微医作为互联网医疗行业多个第一与风向标的存在,是一家头部企业,又有大资本的支持,在如此火热且充满对互联网医疗热捧的市场,我们可以预期,上市后可能又会一波大涨,拿了钱后可以反向重构,补齐业务短板,对散户来说可以去打新,只要不贪,收益可能大于风险!

标签: 微医

东北虎、白鱀豚、朱鹮,一件件动物标本展现生命演化的奇迹;盘龙城、走马岭、旧县坪,一个个考古发现揭开...

记者昨日从宁波美术馆获悉,该馆艺术教育中心已于日前正式开放,孩子们可以通过互动性、沉浸式公共教育...

11月17日,春华秋实——南海画院成立25周年美术作品展在南海区文化馆开幕,展出100余幅作品,生动呈现南...

日前,随着天津城产发展有限公司总经理李学震、天津美术馆馆长马驰、天津创意产业协会会长薛义、天津电...

近日,鄞州区文保中心在天童森林公园发现三块南宋摩崖石刻,内容均为南宋人的到此一游。十分难得的是,...

2022全国网上年货节在南京启动 让全省消费者实惠办年货、网上过大年

2022全国网上年货节在南京启动 让全省消费者实惠办年货、网上过大年

中山“南联”珠澳共建珠江口西岸都市圈 打造珠西高端产业集聚发展区

中山“南联”珠澳共建珠江口西岸都市圈 打造珠西高端产业集聚发展区

2021年莆田市新增公园绿地面积70.2公顷 完成35个口袋公园、25处立体绿化

2021年莆田市新增公园绿地面积70.2公顷 完成35个口袋公园、25处立体绿化